Este artigo é apenas para fins educacionais e não deve ser tomado como um conselho de compra / venda. Faça sua própria diligência antes de se comprometer com qualquer negociação / investimento.

História do metaverso do Facebook. Gigante da mídia social em trânsito para o mundo virtual

O “metaverso” despertou o interesse de muitos nos últimos tempos. Isso provavelmente ocorre porque a empresa que lidera essa tendência não é outra senão o Facebook, a maior empresa de rede social do mundo que mudou oficialmente seu nome para Meta Platforms Inc.

O súbito pivô da empresa no mundo do metaverso, onde vê uma nova iteração da internet, com avatares de nós mesmos vivendo, trabalhando e jogando juntos em um futuro não muito distante, é uma aposta ousada empreendida para se diversificar para longe de seu atual modelo publicitário (que hoje responde por quase 98% do faturamento da empresa).

A grande questão é se tal mudança acabará se revelando um golpe de mestre (como a forma como o Google se posicionou para ser mais do que um mecanismo de busca quando se reformulou para Alphabet em 2015) ou um desastre de reformulação esperando para acontecer.

Alguns podem ver a reformulação da marca como um esforço para distanciar a empresa de seu produto original do Facebook, uma rede social que ultimamente tem estado sob intenso escrutínio e publicidade negativa, com a sociedade classificando seu produto como equivalente ao tabagismo para as massas.

Ainda é cedo para avaliar se a última aposta do Facebook se tornará uma enorme história de sucesso.

Zuckerberg pode entrar para a história como um visionário que viu o potencial do metaverso antes de outros líderes ou um cínico que mudou o nome da empresa para evitar a publicidade negativa associada a seu negócio de mídia social no momento.

No entanto, aqui estão 7 coisas que você precisa saber sobre o Facebook. Como o Facebook está ganhando bilhões de dólares e como você pode tirar vantagem disso.

1) Você já pode ser proprietário do Facebook

Se você acredita na história do Facebook ou detesta a empresa (alguns vêem isso como um verme para a sociedade e se recusam a usar qualquer um de seus produtos associados – Facebook, WhatsApp, Instagram, etc), você provavelmente é um acionista menor da empresa, se você investir em ETFs de índices passivos, como SPY, VT, etc.

Os maiores acionistas do Facebook são fornecedores de fundos negociados em bolsa, como a Vanguard, e administradores de pensões, como a Fidelity, ambos possuindo mais de 10% da empresa. Portanto, se você é um dos milhões que investem por meio de seus ETFs ou produtos de fundos de investimento, já possui uma pequena fatia do Facebook. E como qualquer bom investidor sabe, é sempre importante saber em que você investiu.

É por isso que, na parte restante deste artigo, destacaremos como o Facebook ganha bilhões, os desafios e oportunidades que esta empresa de mídia social está procurando para se reformular e como você pode avaliar por si mesmo se essa empresa é a certa investimento adequado para você.

Metaverso Facebook – O que há em um nome

Nos últimos quinze anos, o Facebook tem mantido sua posição como líder de mercado ao antecipar as principais tendências – ou, na sua falta, ditá- las. Você não precisaria procurar mais por evidências do que o botão Like arbitrário e servilmente performativo, agora o ímã da “rede social”.

É difícil imaginar o que a Internet poderia ter se tornado sem as heurísticas de mídia social de compartilhamento, validação e amplificação. Enquanto nos preparamos para olhar para o fundo do barril da própria web, vale a pena considerar que há mais coisas para se agarrar do que o hardware.

Quando o Metaverso se tornar realidade, seus arquitetos definirão os contextos que o acompanham. A “próxima evolução da Internet” exigirá esquemas de informação combinados. Alguns serão análogos aos formatos de imagem universais de nossos dias, mas a dimensão superreal do Metaverso pode exigir que patentemos novas formas de percepção aumentada. Sextos sentidos são notícias velhas; que tal vinte e cinco maneiras de enviar um sentimento a você?

SCANNER (S) ESCURO

A corrida armamentista no metaverso está em andamento e o Facebook surgiu em conflito há muito tempo. Desde a aquisição da Oculus em 2014, o Facebook desafiou as expectativas do mercado para emergir como um competidor peso-pesado, alcançando vendas confortáveis de 2 milhões de unidades por trimestre em seu fone de ouvido Oculus Quest 2.

Se você não estiver em seu Snow Crash , o explorador seminal do Metaverso, Hiro Protagonist, acessou seu reino codificado usando uma interface semelhante. À medida que a Meta despeja recursos de desenvolvimento incalculáveis em sua linha de hardware de realidade virtual e aumentada (e ajusta suas especificações para tornar as crianças menos puníveis ), fica claro que seu objetivo é ser a palavra final nos óculos de metaverso.

Meta parece estar fazendo o que faz de melhor. Ao lançar um produto avançado meia década antes de todos os outros, eles sem dúvida ganharão uma vantagem inicial em sua guinada para o centro gravitacional do Metaverso – independentemente de quaisquer alegações infundadas sobre tecnologia de feedback tátil.

AMANHECER DO ZUCKERVERSE

A coisa mais assustadora sobre o iminente Facebook Metaverse é como eles são bons em tudo. Longe vão os dias do aplicativo CRUD em tempo real . O feed de notícias do Facebook agora está equipado com incontáveis algoritmos que geram instantaneamente postagens com curadoria de conteúdo mais alto na página com base no grau de “valor de longo prazo” do conteúdo (embora quem decide isso é uma incógnita).

Os engenheiros da biblioteca React do Facebook trabalham diligentemente para liberar componentes mais inteligentes, permitir uma renderização mais rápida do lado do servidor e implementar outras otimizações fracionárias para melhorar a capacidade de resposta do front-end. Graças a eles, “hora de pintar” é a baleia do e-comm assintótica com a cor #FFFFFF que leva a todos os lugares.

Como costuma acontecer, uma UX melhor não significa que seja melhor para a saúde do usuário final. Nós, humanos, possuímos máquinas perceptivas tragicamente limitadas. A engenharia engenhosa nos tornou sonâmbulos. Existem comunidades inteiras de mídia social dedicadas a se desvincular dos efeitos perniciosos da mídia social, e as pobres almas nem mesmo percebem o drama tautológico em ação. Você não pode culpar o Facebook por todos os males, mas certamente está na lista dos piores criminosos.

O ecossistema de anúncios do Facebook refinou a arte de atrair a atenção humana por um dinheiro rápido. Essas acusações são um velho ditado neste momento. Ainda assim, a maioria dos leigos parece indiferente ao fato de que o Facebook também abriga algumas das incubadoras de pesquisa de elite do mundo para tecnologias de aprendizagem profunda e de máquina. Um número ainda menor se preocupa com o fato de o Facebook estar ensinando IA a ver como os humanos veem .

Neil Stephenson tentou nos avisar. Nas páginas finais de Snow Crash , Hiro Protagonist frustra um esquema para sequestrar as mentes de ‘versers involuntários usando um vírus digital. Assim que quebrarmos a quarta parede, quem quer que controle o Metaverso pode ser capaz de desviar as mentes de um vetor de ataque originado na pré-percepção .

A suspeita parece uma abordagem saudável para uma empresa que já abusou de nosso hardware humano. O Facebook praticamente nos deu a web social – e os pontos de contato de publicidade necessários. Onde isso vai nos encurralar quando eles finalmente conseguirem se infiltrar em nossos sentidos?

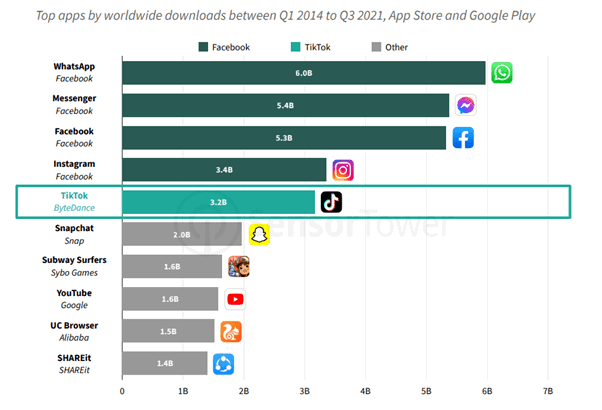

O Facebook é a maior empresa de mídia social do mundo

A maioria das pessoas provavelmente irá associar o aplicativo do Facebook ao Facebook (ou agora chamado de Meta Platforms). No entanto, o Facebook também é a empresa por trás de aplicativos super populares, como Instagram, WhatsApp e Messenger, que, juntamente com o Facebook, combinaram downloads de mais de 20 bilhões de vezes desde 2014.

Fonte: Sensor Towers

Os 4 aplicativos mais baixados no mundo pertencem ao Facebook, com o WhatsApp assumindo a pole position com aprox. 6 bilhões de downloads desde 2014, de acordo com dados monitorados pela Sensors Tower.

No entanto, o Facebook não está ganhando dinheiro com o WhatsApp no momento e ainda não há planos de monetizar massivamente o WhatsApp nos próximos anos.

Como um usuário diário de seu produto WhatsApp, espero que esse dia não chegue, mas mesmo que o Facebook decida monetizar o WhatsApp por meio da colocação de produto de anúncio ou um modelo de assinatura para uso livre de anúncios, provavelmente ainda usarei este aplicativo de mensagens devido ao seu efeito de rede massivo (o fato de que toda a minha rede e contatos estão usando seu produto torna difícil para mim mudar para outra plataforma de mensagens sem problemas).

Provavelmente haverá um grande alvoroço e provável “boicote” ao WhatsApp quando esse dia acontecer, mas dado o enorme impacto do WhatsApp em nossas vidas diárias, é provável que seja difícil para as massas abandonar o uso deste aplicativo, mesmo que um pequeno custo possa ser envolvidos.

O Facebook obtém 98% de sua receita com a venda de anúncios para você

O atual modelo de negócios do Facebook é aquele em que ele é essencialmente um vendedor de anúncios. Anunciantes também conhecidos como proprietários de empresas desejam publicar seus produtos / serviços no Facebook por meio de anúncios. O Facebook cobra uma taxa para anunciar em sua plataforma.

Quanto mais empresas optam por anunciar em sua plataforma, mais o Facebook ganha. Por sua vez, o Facebook também pode tentar aumentar o preço dos anúncios que irão impulsionar ainda mais sua geração de primeira linha. Esses anúncios são, no entanto, valiosos para as empresas apenas se as pessoas os virem.

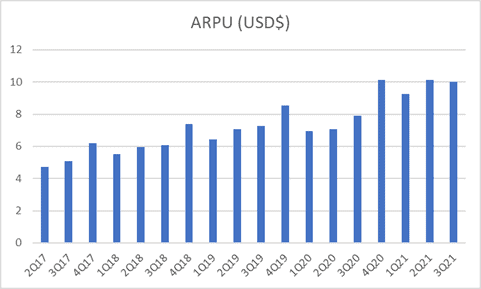

Portanto, o que impulsiona os negócios do Facebook é, na verdade, o volume de usuários e seu preço.

O volume é rastreado como usuários ativos diários (DAUs). Em seus últimos resultados do 3T21, o Facebook destacou que possui 1.930 milhões de DAUs, um aumento de 6% em relação ao ano anterior. Observe que essas métricas excluem usuários do WhatsApp e Instagram que também não usam o Facebook ou Messenger.

O preço é calculado como a receita média por usuário do ARPU. O Facebook pode impulsionar isso de duas maneiras: cobrando mais por cada anúncio ou exibindo mais anúncios aos usuários.

Fonte: Facebook

Normalmente, há algum fator de sazonalidade para o ARPU do Facebook, com a empresa gerando o ARPU mais alto no 4T e o mais baixo no 1T. Em geral, o ARPU do Facebook tem aumentado desde 2017.

Atualmente, o Facebook obtém a maior parte de sua receita de seu produto Facebook vs. Instagram. O problema é que o uso do Instagram está aumentando, enquanto o tempo gasto no aplicativo principal do Facebook está diminuindo.

O Facebook, portanto, precisará otimizar sua plataforma Instagram para melhores oportunidades de publicidade para garantir que sua tendência ARPU permaneça positiva, em meio a ventos contrários para seu aplicativo principal do Facebook.

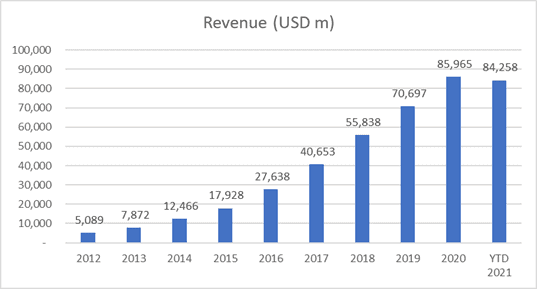

Fonte: Facebook

Em 2020, a receita total do Facebook foi de US $ 86 bilhões, um grande incremento em relação ao seu nível de 2019, apesar do COVID-19. A empresa está a caminho de gerar mais de US $ 100 bilhões em receitas em 2021.

A maior parte dessa receita permanece centrada em seu modelo de negócios de publicidade, onde a empresa atualmente gera aprox. 98% de sua receita é proveniente de publicidade. Apesar do objetivo da empresa de entrar no metaverso na próxima década, ela ainda dependerá fortemente da publicidade nos próximos anos.

É aqui que os riscos espreitam no horizonte.

Os desafios que o Facebook enfrenta

Comprar o Facebook há uma década foi um grande investimento. No entanto, apesar de seu tamanho “grande demais para falir” hoje, a empresa ainda enfrenta grandes desafios como qualquer outro negócio.

Em primeiro lugar, há sempre preocupações constantes sobre a regulamentação antitruste. Se o governo achar que o Facebook é tão grande que está sufocando a competição, eles podem forçá-lo a se dividir em pedaços como resultado. Por exemplo, o gigante da mídia social comprou esta ferramenta de rastreamento VPN chamada Onavo em 2013 por uma quantia principesca de US $ 200 milhões para rastrear o uso de aplicativos pelas pessoas e, posteriormente, adquiriu empresas que podem representar uma ameaça ao seu bem-estar, como o WhatsApp em 2014.

O Facebook decidiu fechar o Onavo em 2019 devido a reações de nações preocupadas com a forma como o Facebook está usando este aplicativo de espionagem de dados.

Em segundo lugar, no que agora é conhecido como Arquivos / Papers do Facebook, um consórcio de 17 organizações de notícias dos EUA publicou descobertas alarmantes do Facebook que fornecem uma visão rara e vívida das práticas de negócios do CEO, Mark Zuckerberg, que “priorizou repetidamente os lucros e o crescimento segurança do usuário ”.

Terceiro, há preocupações com sérios problemas de privacidade, levando a empresa a encerrar seu sistema de reconhecimento facial recentemente e excluir um bilhão de impressões faciais. Esta não é a primeira vez que o Facebook enfrenta problemas de privacidade e foi forçado no passado a “coletar menos dados” para apaziguar usuários e reguladores. Isso tem grandes implicações para o modelo de negócios da empresa, que se baseia inteiramente na coleta de dados.

A razão pela qual o Facebook pode cobrar tanto por seus anúncios é porque eles são altamente direcionados a cada usuário. Sem tantos dados disponíveis, o Facebook não será capaz de segmentar com a mesma eficácia e, portanto, corre o risco de ganhar menos dinheiro.

Todas essas são preocupações constantes que estão forçando o Facebook a repensar seu modelo de negócios e, portanto, sua última decisão de diversificar para o metaverso. Mas replicar o modelo de negócios do Google será uma jornada tranquila para o Facebook?

Dinamização para se tornar como o Google

Em 2007, o Google era predominantemente uma empresa de publicidade, gerando 99% de sua receita com vendas de anúncios. No entanto, em 2018, o mix de receita do Google mudou, com “apenas” 85% de sua receita agora proveniente de publicidade.

A empresa diversificou com sucesso seu fluxo de receita além de apenas publicidade, com os outros 15% provenientes de empreendimentos como computação em nuvem, vendas de hardware, etc.

O Facebook agora está tentando replicar o que o Google fez com sucesso e está fazendo grandes apostas para se tornar uma plataforma mais completa, com sua mais recente aventura no metaverso.

No entanto, existem outros negócios em que a empresa também está a embarcar que merecem ser mencionados.

O Facebook está se aventurando no comércio com suas lojas do Facebook e Instagram, onde os usuários podem criar lojas gratuitas onde podem vender seus produtos diretamente aos consumidores. Também existem recursos de checkout que permitem aos usuários fazer compras sem sair do aplicativo. Essa incursão no varejo poderia ajudá-lo a abocanhar parte dos bilhões de receita de anúncios atualmente dominados pela Amazon.

O gigante da mídia social também tem experimentado pagamentos, com o WhatsApp Pay disponível em alguns países, como a Índia. Isso permite que as pessoas enviem dinheiro entre si facilmente e para empresas.

Isso é essencialmente o que os principais aplicativos de pagamento pretendem alcançar e isso tem um enorme potencial de mercado para o Facebook se a empresa puder monetizar parcialmente o aplicativo mais baixado do mundo.

E, claro, o foco mais recente do Facebook no metaverso pode se tornar um gerador de receita e lucro substancial na próxima década, se feito da maneira certa.

Embora haja muito entusiasmo em torno do universo do metaverso no momento, resta saber se o Facebook pode girar com sucesso seu modelo de publicidade existente para se beneficiar da ascensão do mundo da realidade virtual na próxima década. Isso se baseia na premissa de que você “adere” à premissa de Zuckerberg de que estamos no início do próximo capítulo da internet.

Já passamos pelos principais riscos envolvidos com o Facebook, bem como pelas oportunidades que podem transformar o Facebook no próximo trilhão de dólares do Google.

Vamos dar uma olhada no que vale o Facebook no momento.

A avaliação atual da empresa justifica o risco?

Uma forma de analisar a avaliação do Facebook é comparar a empresa com alguns de seus concorrentes mais próximos, altamente dependentes da receita de anúncios, como Snap, Google e Twitter.

Vamos dar uma olhada em 3 métricas diferentes: 1) Preço / Lucro, PEG 2) Preço / Vendas, Valor da Empresa / Vendas e 3) Preço / FCF. Os dados aqui são derivados do Stock Rover .

Preço / ganhos e múltiplos PEG

O Facebook é atualmente o mais barato quando se trata de avaliar a empresa com base em um múltiplo de P / E direto, sendo o SNAP o mais caro. Chegamos a uma conclusão semelhante quando usamos o modelo PEG, que incorpora o potencial de crescimento futuro das empresas em seu múltiplo P / L.

O múltiplo PEG 1.1x do Facebook o coloca no mesmo nível do Twitter, o último apresentando uma relação P / L mais alta, mas que é “justificado” com base em seu potencial de crescimento de ganhos mais alto.

Preço / Vendas e Valor da Empresa / Vendas

Muitas empresas em crescimento (sem lucro) são frequentemente avaliadas com base no preço / vendas. O múltiplo P / S do Facebook de 8,6x é bastante comparável ao do Google e do Twitter, sendo o SNAP o mais caro usando essa métrica de avaliação.

Outra forma de avaliar uma empresa com base nas vendas é o Enterprise Value / Sales, onde a estrutura de dívida líquida da empresa está sendo contabilizada. Uma empresa com um montante significativo de dívida líquida se traduzirá em um maior valor da empresa / múltiplo de vendas, tornando-a mais cara em comparação com uma empresa com menos dívida.

Mais uma vez, o Facebook e o Google negociam em múltiplos EV / Vendas muito semelhantes.

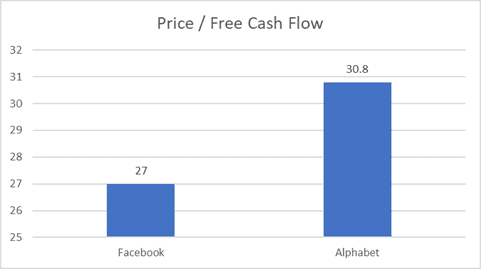

Preço / FCF

Indiscutivelmente, a melhor maneira de comparar o Facebook com seus pares é ver quanto ele gera em termos de fluxo de caixa livre em comparação com seu valor de mercado.

Dado que o SNAP e o Twitter atualmente não geram muito fluxo de caixa livre, uma comparação direta seria com o Google e, nessa área, o Facebook é um pouco “mais barato”, embora as diferenças possam não ser substanciais.

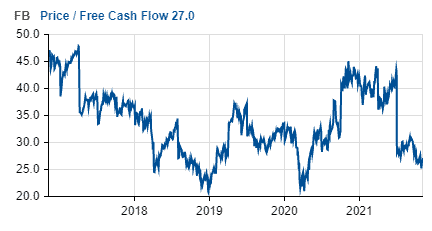

Usando Preço / FCF como base, a empresa tem um múltiplo Preço / FCF histórico médio de 5 anos de 35x. Se o Facebook deve negociar de volta ao múltiplo Preço / FCF médio, isso implicará em uma meta de valor justo de $ 433 / ação, um aumento substancial de quando estava sendo negociado a $ 334 / ação.

Portanto, todos os sinais apontam para o fato de que, em uma base de avaliação, o Facebook é de fato uma compra melhor, embora apenas ligeiramente em comparação com seu par mais próximo, o Google. Este último, no entanto, não enfrenta o tipo de publicidade negativa que o Facebook enfrenta no momento.

O que os profissionais estão pensando sobre o Facebook e qual é o preço médio de valor justo que eles acreditam que o contador vale a pena?

Street é extremamente positivo no balcão

É importante fazer sua avaliação de quanto vale uma empresa com base em certas métricas financeiras importantes, como as destacadas no segmento anterior ou com base em métodos de avaliação, como Fluxo de Caixa Descontado, etc.

Mas também pode ser útil ver o que as outras pessoas pensam e isso pode ser feito facilmente olhando a estimativa de rua do Facebook.

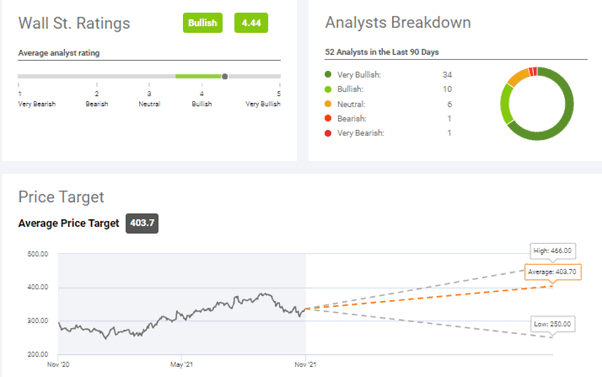

Fonte: Buscando Alpha

Usando a estimativa do Buscando Alpha, podemos ver que a rua é bastante otimista no Facebook, com um preço alvo médio de US $ 404 / ação com base em estimativas de 52 analistas, representando um potencial de alta de> 20% em comparação com $ 334 / ação (seu preço quando preparando este artigo).

Analistas da Morningstar acreditam que o Facebook vale $ 404 / ação, representando um múltiplo de 2022 EV / EBITDA ajustado de 14x. A empresa acredita que o crescimento da receita do Facebook será impulsionado principalmente pela publicidade online e pelo aumento da alocação de dólares em anúncios online para anúncios em celulares, vídeos e redes sociais.

De acordo com a Morningstar, o Facebook é um grande balcão com uma classificação de 4 estrelas no momento. Morningstar acredita que o Facebook tem um efeito de rede sólido e ativos intangíveis como fontes econômicas. À medida que os usuários do Facebook e Instagram continuam a crescer, eles esperam que os anunciantes continuem chegando.

O e-commerce, um segmento de negócios no qual o Facebook pretende se diversificar, pode impulsionar ainda mais o crescimento da receita.

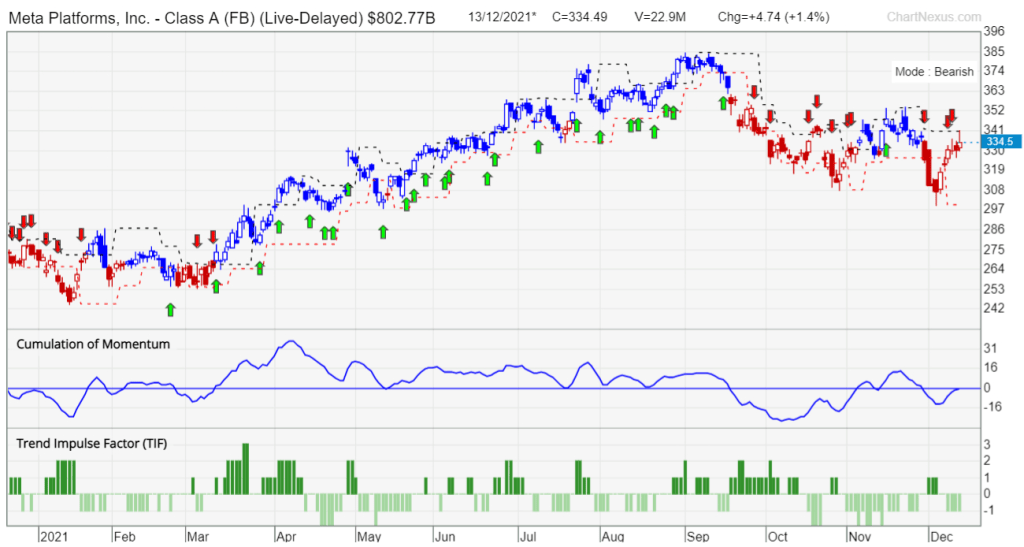

Bônus: veja rapidamente os gráficos

Como toda essa conversa se traduz nos gráficos de ações? Vamos dar uma olhada no desempenho do FB.

O Facebook teve uma tendência de alta constante de meados de março a setembro. Depois disso, os preços ultrapassaram os níveis de suporte. Apesar de uma alta em novembro – onde os castiçais são azuis – a pressão de venda continuou, fazendo com que os castiçais ficassem vermelhos mais uma vez.

Se isso continuará em uma trajetória de baixa ou em uma fase de consolidação, ainda não se sabe. Para os investidores que estão otimistas com os planos da empresa, as quedas podem apresentar oportunidades de compra.

Como sempre, é importante saber seu cronograma. Visto que não está claro para onde o Facebook pode estar indo, prefiro ficar longe de negociar neste contador até que uma tendência mais clara se forme. Como administradores de nossas finanças, só é prudente assumir as negociações que tenham configurações claras e alta probabilidade, ou seja, risco-recompensa.

Conclusão

Para os investidores, o Facebook parece um contador decente no momento em que você pode mergulhar com base em sua avaliação em relação aos pares, bem como olhar para o consenso da rua. No entanto, leve a previsão das ruas com cautela: os analistas são incentivados a ser otimistas.

No entanto, você viu neste artigo que eles podem ter bons motivos para serem positivos. Com base em sua fonte de efeito de rede, Horizon (seu projeto metaverso) deve estar um passo à frente dos concorrentes na atração de usuários e na construção rápida de ambientes virtuais, o que deve atrair mais usuários, criadores de conteúdo, empresas e, em última análise, anunciantes e o ciclo continua.

No entanto, não é um céu azul pela frente para a empresa, com o Facebook perseguido por publicidade negativa / controvérsias que podem prejudicar seu modelo de negócios a longo prazo.

Sua capacidade de diversificar seu modelo de negócios além de apenas uma plataforma de mídia social dependendo da receita de publicidade, algo que o Google conseguiu fazer, é fundamental para o sucesso de longo prazo do balcão e o preço de suas ações continuará a se valorizar na próxima década.

Acho que o Facebook é um contra-ataque que vale a pena considerar em seu preço atual. A empresa demonstrou sua capacidade de se recuperar de uma crise em várias ocasiões e, se puder abordar suficientemente alguns dos principais fatores de risco destacados neste artigo, isso pode se tornar US $ 400 / ação em 2022.

Observe que esta não é uma recomendação para comprar ou vender ações do Facebook. Por favor, faça a sua devida diligência ao negociar / investir neste contador.

Se você gostou de ler este artigo e vários outros artigos de finanças pessoais + investimento, visite